![0120-127-713 受付時間 9:00~17:30 [土日祭日休み]](../common/images/img_tel.png)

ホーム / 住宅購入相談

住宅購入相談

人生の4大支出である住宅の購入。

一生暮らす住宅を購入する際にどうするべきなのか、ライフプランシミュレーションを通して一緒に考えてみましょう。

住宅購入相談

購入した家に一生住むのか、または投資対象として考えるのかにより買う物件や場所、条件などが変わっていきます。また、住宅も建て方次第で収益物件に変わる場合もあります。

まずはライフプランシミュレーションから資金計画を立ててみましょう。資金計画をきちんと立てることができれば使える予算が見えてきます。

その後、あなたの条件に合う物件を決めていきましょう。

一人で悩まずにお気軽にご相談下さい。

まずは資金計画を立てることから始めてみることが大切です。

住宅ローンを組む

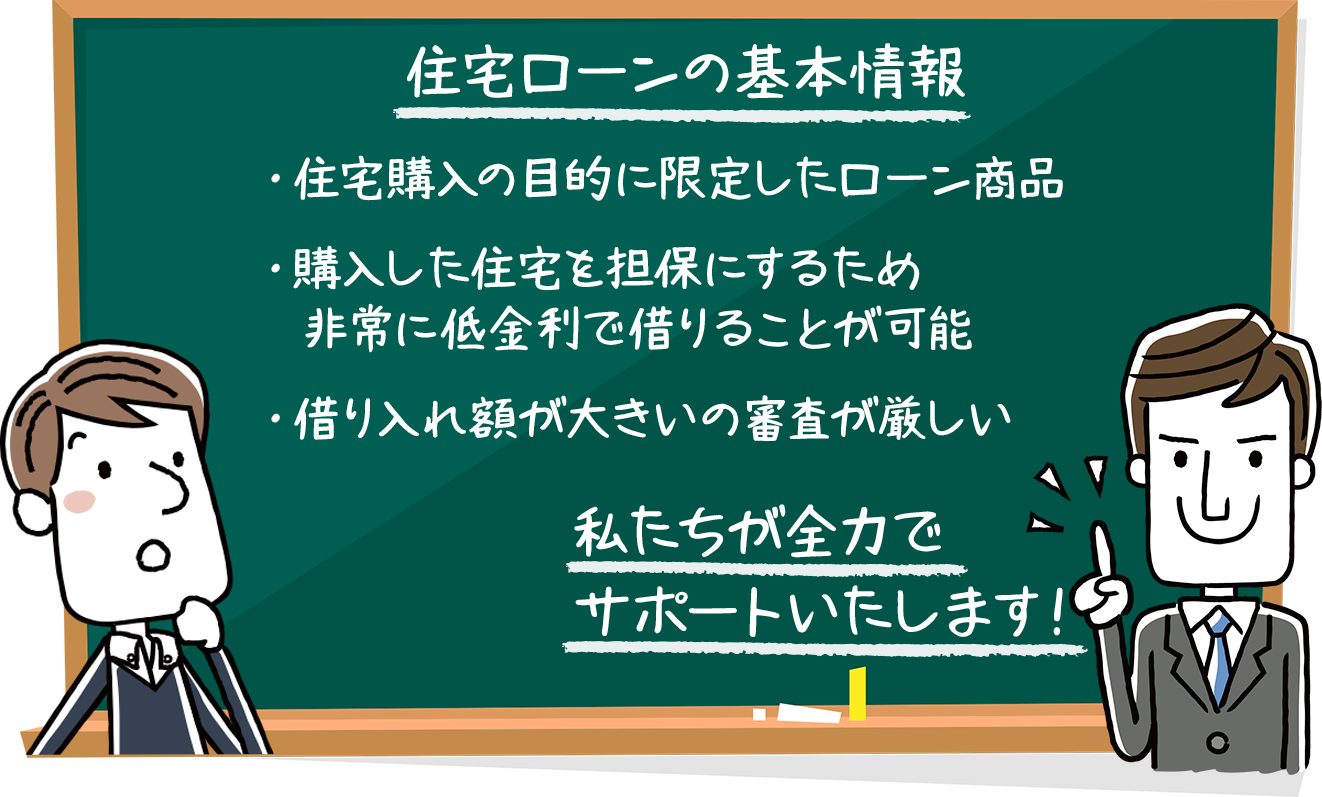

そもそも住宅ローンとは何か?

住宅ローンとは家を買いたくても、自己資金が足りない人のための金融商品です。

自己資金だけで数千万円もする一戸建てやマンションを購入できる人はそうそういないのではないでしょうか。

そんなときに利用するのが住宅ローンです。

住宅ローンは住宅購入の目的に限定して、金融機関がお金を貸してくれるローン商品のことをいいます。

もちろん、借りたお金に金利はかかるのですが、通常のカードローンなどと違い、購入した住宅が担保になるため金利も非常に低金利で借りることができます。

しかしながら、金融機関はそう簡単に貸してくれません。

住宅購入となるとどうしても借入額が大きくなるので、金融機関も借りる人を審査にかけるなどして調べます。

スムーズな借り入れのためにも、住宅ローンについての知識を深め、一緒に考えていきましょう。

住宅ローンは大きく分けると公的住宅ローン(公的融資)と民間住宅ローン(民間融資)に分かれます。

それぞれ金利タイプが異なっているためご自身に合った住宅ローンを選択することはとても重要なものとなります。

返済期間や返済方法も視野に入れ、住宅ローンを組むシミュレーションを私たちと一緒に行っていきましょう。

固定金利と変動金利

住宅ローンを組む際に悩む1番のポイントはどの機関の住宅ローンを組むかということと、住宅ローンのタイプを変動金利にするのか固定金利にするのかということだと思われます。

下記、それぞれのメリット・デメリットをまとめた表となります。

| 固定金利 | |

|---|---|

| メリット | デメリット |

|

|

| 変動金利 | |

|---|---|

| メリット | デメリット |

|

|

それぞれにメリット・デメリットがあり、どちらが得になるのかと言われると答えは出ません。

変動金利の金額を計算で出すことはほぼ不可能だからです。

そんなときに私たちがあなたの助けになれればと思います。